From pop culture to weird history, your votes rank the lists

- 259,252 VOTERS

- 1.4 BILLION VOTES

- 442,90 RANKINGS

From pop culture to weird history, your votes rank the lists

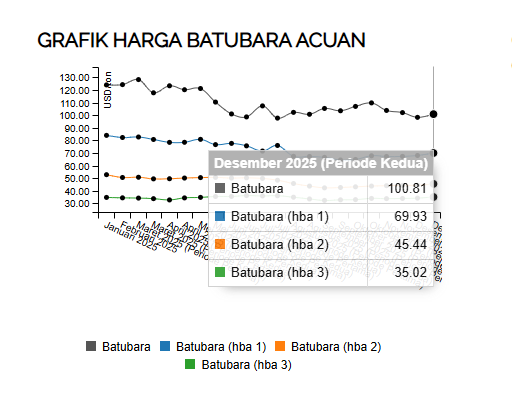

Kontrak batubara menguat stabil dengan LQZ25 untuk Desember 2025 di USD 108,60 per ton dan LQF26 untuk Januari 2026 di USD 106,60 per ton, mencerminkan minimnya katalis jangka pendek.

Harga acuan batubara (HBA) untuk Desember 2025 berada pada level menengah dan tekanan penurunan mulai mereda seiring terbentuknya keseimbangan antara permintaan dan pasokan.

Aktivitas transaksi dan volume pasar tetap terbatas; pelaku pasar memilih menjaga posisi sambil menunggu kepastian arah permintaan global dan dinamika pasokan regional menuju akhir tahun.

Secara fundamental, stabilnya harga berakar pada normalisasi permintaan global dan pembangkit listrik di negara konsumen utama berjalan tanpa lonjakan signifikan.

Permintaan Asia melemah; impor batubara termal China turun 12% menjadi 305 juta ton, dan impor India turun 3% menjadi sekitar 157 juta ton.

Dalam jangka panjang, upaya China menekan kelebihan kapasitas bisa membatasi penurunan impor dalam jangka pendek, sementara kebijakan India yang membuka ekspor hingga 50% kapasitas produksi menandai perubahan lanskap perdagangan regional.

India pekan lalu menyetujui ekspor batubara untuk pertama kalinya pada 2025, memungkinkan pemegang alokasi mengekspor hingga 50% dari kapasitas produksi, mencerminkan surplus domestik dan perubahan lanskap perdagangan regional.

Kebijakan tersebut berpotensi mengubah keseimbangan pasokan regional dan mempengaruhi arus perdagangan batubara antar negara Asia, tergantung pada permintaan global dan respons pasar.

Dari sisi risiko, transisi energi China menekan permintaan batubara dalam jangka menengah, namun stabilitas harga saat ini mencerminkan bahwa pasar akan menyesuaikan diri dengan perubahan kebijakan tanpa lonjakan volatilitas yang besar.